El Despacho de la T4 | Las reglas del juego (Capítulo 1)

")

La ignorancia siempre ha sido y es el auténtico opio del pueblo. Escóndele la información y te aplaudirán más fuerte. Millones de euros invertidos en marketing y “fake news” para desinformar con el objetivo de controlar. Y el mundo del fútbol siempre se ha beneficiado de la ignorancia en economía de sus seguidores para conseguir los vítores más fuertes y los estadios más llenos.

Pero este verano, los seguidores del Real Madrid CF han decidido salir de la caverna platónica de “Las Ideas” y explicar “los números”. Esos dichosos números que otras aficiones llevan años queriendo ignorar, ya que en la caverna platónica es mejor admirar las sombras (“Messi se queda”) antes que la luz (“estamos arruinados”). Y el seguidor madridista ha conseguido salir de esa cueva gracias a “outsiders” de Twitter Real Madrid como Ramón Álvarez de Mon, Tomas J. Rubio y otros. Su sapiencia y pedagogía ha enriquecido nuestro conocimiento y opinión, lo que nos permite, como mínimo, hablar con conocimiento de causa.

MadridistaReal quiere colaborar a mostrar la luz, reducir las sombras y hacer más sabios y menos ciegos a todos nuestros lectores, elaborando unos artículos especializados en finanzas deportivas. Empezamos.

CAPÍTULO UNO: Límite salarial, amortización y plusvalía.

¿Qué es el límite salarial?

El límite salarial o límite de coste de plantilla deportiva (LCPD) es una relación contable que se calcula con la siguiente fórmula:

LÍMITE SALARIAL = INGRESOS – GASTOS

Los ingresos de un equipo pueden provenir de las siguientes fuentes:

- Derechos de televisión

- Socios y abonados

- Contratos de patrocinio

- Ingreso por las competiciones (Liga, Copa, Europa)

- Ingreso de explotación

- Publicidad

- Venta de jugadores

Los gastos pueden generarse por distintas vías:

- Las retribuciones salariales, dinerarias o en especie de jugadores y entrenadores (incluido cuerpo técnico)

- Cuotas de la Seguridad Social o de planes de pensiones u otras modalidades de previsión social.

- El importe de las cuotas correspondientes a las licencias federativas preceptivas de jugadores y técnicos.

- El coste asumido por el club de las retribuciones o por cualquier otro concepto de un jugador cuyos derechos federativos se hayan cedido de forma temporal a otro club.

- Amortizacion de los jugadores

- Comisiones a representantes

- Primas

- Indemnizaciones

- Cantera y filiales

Esta imagen muestra los límites salariales que se establecieron para los equipos de primera y segunda división en la temporada 2020-2021. Se utilizan las cifras tras el mercado invernal y estival ya que es donde se dan las mayores modificaciones de los presupuestos.

Cada equipo debe informar de sus presupuestos y de su estimación del límite salarial a La Liga antes del 30 de Abril. Una vez que dichos presupuestos son revisados por el departamento de control económico y validados por el Órgano de Validación, a partir de la tercera semana de mayo, se va otorgando el límite salarial de cada club. Una vez que se establece, los equipos deben ceñirse al mismo y, si quieren sobrepasar por alguna determinada circunstancia, deben solicitarlo a La Liga.

Las mayores variaciones presupuestarias proceden de firmas con nuevos patrocinadores o publicitarias, compra-venta de jugadores o aportaciones de capital. La Liga debe analizar cualquier variación en los presupuestos a lo largo de la temporada, por pequeño que sea. Por ejemplo, imaginemos que el Atlético de Madrid no avanza a octavos de final tras la fase de grupos de la Liga de Campeones. Este hecho, provocará que sus ingresos sean menores y por tanto su límite salarial también se verá afectado. Otro ejemplo bastante habitual es que los contratos por patrocinio se firman por objetivos, si estos no se cumplen, los ingresos disminuyen y por tanto el límite salarial se verá reducido.

Real Madrid y Barcelona : el día y la noche.

El análisis de los problemas económicos del Barcelona no es un ejercicio fácil, su origen se remonta a más de una década, pero vamos a resumirlo brevemente centrándonos en los últimos 3 años.

En el año 2019 , antes del COVID, el FC Barcelona encabezaba el límite salarial con un total de 671 M€, teniendo un espacio salarial importante para afrontar grandes fichajes, debido a su gran relación de ingresos. En 2020, por causa de la pandemia y la mala gestión económica por una más que dudosa gestión de fichajes y salarios, se redujo el límite salarial un 43% dejándolo en 383 M€. Ese dato empeoró en el mercado invernal de 2020-2021 hasta una reducción de un 50% (347 M€). En ese momento, su porcentaje de masa salarial respecto a los ingresos era de un 110%, cuando los ratios deben acercarse a un 65% como indicativo de sostenibilidad. Reducción del límite un 50% y masa salarial de un 110%, dos datos muy alarmantes.

Desde la entrada de Laporta, el FC Barcelona, se ha visto obligado a ajustar sus gastos, con reducción de sueldos y aplazamiento de pagos a jugadores y a realizar dolorosas ventas para liberar masa salarial (Messi y Griezmann, las fichas más altas). Con estos ajustes han alcanzado un porcentaje de masa salarial del 80%, 420 M€. Un dato que denota una mejor gestión pero que sigue obligando a nuevas rebajas salariales o ventas en los próximos meses.

En un mundo paralelo, el Real Madrid secundaba el límite salarial en 2019 con una cifra cercana a 641 M€. Con la llegada del COVID se redujo a 468 M€, un 27%, en el verano de 2020, poniendo en riesgo el modelo económico. En la temporada 2019 – 2020 tenía una masa salarial que rozaba los 450 M€ (96% del límite salarial del año 2020). Esta situación le obligó a realizar ventas dolorosas como las de Reguilón, Achraf, Llorente y otros. Ventas con tintes deportivos pero con un importante componente contable. En el mercado invernal de 2020, con la salida de Odegaard y otros ajustes, el Real Madrid junto con el Granada y Huesca, fueron los únicos clubes de primera división que consiguieron aumentar su límite salarial.

En la última actualización del mercado invernal del 2021 (ver foto), tanto el FC Barcelona como el Atlético de Madrid han reducido su límite salarial sobre unos 35 M€. Sin embargo el Real Madrid consiguió aumentar su límite en 5 M€. Esperaremos a los nuevos datos actualizados que nos arroje la Liga ahora, en Septiembre.

Como detalle final, con la llegada del COVID se le ha permitido a los equipos ciertos ajustes contables como el diferimiento de algunas partidas de gastos en los años posteriores. En principio, es un aspecto positivo para este año pero es un gasto que se “arrastra” en los años siguientes. Aquí tenemos otra divergencia en la gestión de los dos grandes de La Liga. El Real Madrid ha decidido realizar una “reducción salarial” (10%) atajando el problema del gasto desde el año actual, mientras que el FC Barcelona ha decidido realizar una rebaja salarial y un diferimiento de los salarios en los años posteriores. Pan para hoy, hambre para mañana. El hecho de diferir los salarios genera que el límite salarial en los sucesivos años se vea reducido. En los casos de Sergio Busquets y Jordi Alba se han realizado ambas acciones con el objetivo de inscribir a Sergio Agüero y mejorar sus condiciones de “Fair Play”.

Fuentes consultadas: CUATRO y MundoDeportivo.

¿Cómo se amortiza un jugador?

Los activos de una empresa pierden valor a lo largo del tiempo y dicha pérdida se contabiliza teniendo en cuenta los años de “vida útil” del activo. Por definición, la amortización es la pérdida del valor de los activos o pasivos a lo largo del tiempo. Esta pérdida debe tener en cuenta cambios del precio de mercado además de otras reducciones de valor posibles (lesiones, malas actuaciones, etc).

Las amortizaciones de los jugadores se encuentran en la partida de gastos anuales por lo que computan y restan capacidad para el límite salarial.

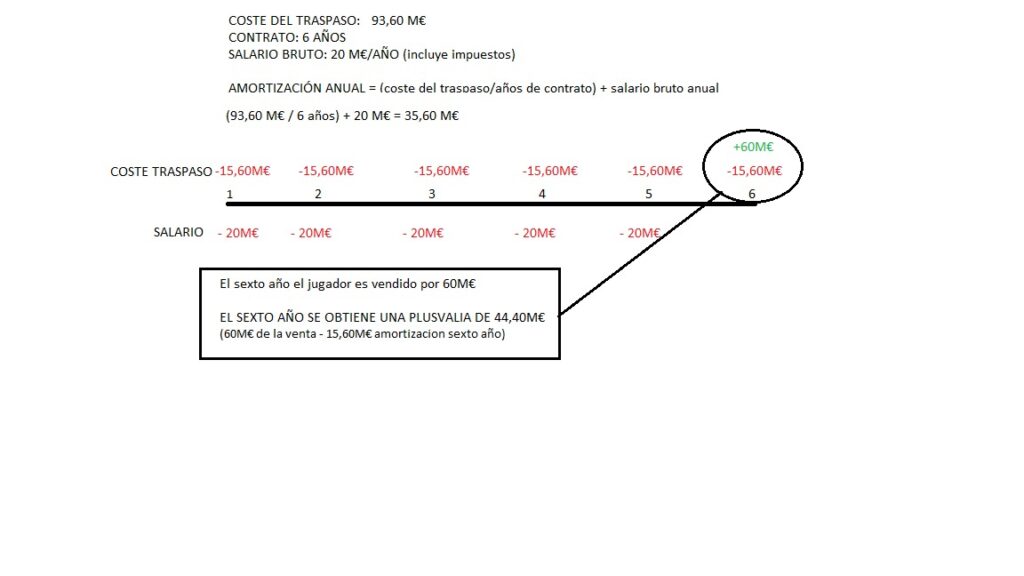

Lo explicamos a través del ejemplo del Jugador X:

COSTE DEL TRASPASO: 93,60 M€

CONTRATO: 6 AÑOS

SALARIO BRUTO: 20 M€/AÑO (incluye impuestos)

COSTE TOTAL A 6 AÑOS: 213,60 M€

AMORTIZACIÓN ANUAL = (coste del traspaso/años de contrato) + salario bruto anual

(93,60 M€ / 6 años) + 20 M€ = 35,60 M€ / AÑO

Por tanto, la operación del fichaje del jugador X sube a un total de 213,60 M€ durante esos 6 años, y cuando le queda un año de contrato le quedarían 35,60 M€ por amortizar (amortización + salario)

En teoría el club amortizará el fichaje y debe obtener unos ingresos superiores a los costes mediante venta de camisetas, el aumento de los derechos de televisión, el aumento en la venta de entradas, además de un porcentaje de los derechos de imagen del jugador. O como explicamos a continuación generan una plusvalía a través de la venta del jugador.

¿Qué es la Plusvalía?

La plusvalía es el valor no pagado del trabajo del jugador que crea un plus en el servicio que realiza. Varios ejemplos de generación de plusvalía son los siguientes:

- El jugador genera más dinero del esperado por derechos de imagen y al club le pertenece una parte.

- La llegada y los buenos resultados por parte del jugador, generan nuevos patrocinadores no esperados.

- El jugador es vendido antes de finalizar su contrato por una cantidad superior a la amortización pendiente.

Este último caso es uno de los métodos más habituales de generar una plusvalía.

Volviendo al Jugador X, si el Madrid lo vende al finalizar el quinto año de contrato por 60 M€, como queda aún por amortizar solo 15,60 M€ del último año de contrato, el Real Madrid tendría una plusvalía de cerca de 44,40 M€ con esa venta (Ingresaría 60 y le quedan los 15,60 M€ por amortizar).

Uno de los casos más sonados de los últimos tiempos y que aborda el concepto de plusvalía es el “trueque Arthur-Pjanic”.

Por Arthur Melo, el Barcelona, desembolsó 30 M€ en el año 2018 contratándolo por seis temporadas y, en las dos temporadas que Arthur estuvo en sus filas, amortizó 10 M€, quedando 20 por amortizar. En 2020 lo vendieron por 72 M€ a la Juventus más otros 10 en variables, este ingreso figuró en el ejercicio 2020. Finalmente, en esta operación el Barcelona obtuvo un beneficio contable de 52 M€ más variables. Más que una venta con intenciones deportivas, primó la ingeniería financiera.

En el otro lado, la Juventus traspasó a Pjanic por 60 M€ y el Barcelona lo amortizaría en cuatro años a razón de 15 M€ por temporada. En teoría, con ese trueque, la entidad blaugrana conseguía una cantidad importante de dinero para acometer algún fichaje de alto nivel, sin embargo, la operación no fue del todo positiva para el Barcelona ya que su masa salarial aumentó, Arthur percibía unos 5 M€ por temporada mientras que Pjanic cobraba unos 12 M€.

Otro caso similar ocurrió con el “trueque Cillessen-Neto”. En la temporada 18/19, el portero neerlandés acabó en el Valencia a cambio de 35 M€. Tres años antes había llegado al Barcelona por un valor de 15M€ y con un contrato de cinco años, por tanto, antes de su venta a la entidad ché, se había amortizado unos 9M€ y quedaban solo 6M€ por amortizar. El Barcelona sacó una plusvalía de unos 29M€ en la “operación Cillessen”.

En cuanto al fichaje de Neto, tendría un coste de 26 M€ más otros 9 M€ variables. El dato curioso es que este fichaje se haría efectivo en la temporada 18/19, pero el coste no se reflejaba en las arcas culés hasta la siguiente temporada que arrancaba el 1 de julio del 2019. En el caso del Valencia el objetivo es el mismo y de esta manera evitar un balance negativo.

El objetivo de este cambio de cromos, a parte de los meramente futbolísticos, fue mantener sus balances positivos y solucionar sus problemas de control financiero. Al conseguir cerrar la temporada sin pérdidas, evitaron la penalización de la Liga sobre el gasto en fichajes la temporada siguiente.

Continuará

Límite salarial, amortización y plusvalía son algunos de los conceptos más básicos de la contabilidad de un equipo de fútbol. En los próximos capítulos explicaremos otros conceptos de interés como “la regla del 4×1”, el “Fair play financiero” y otros muchos más, con el objetivo de arrojar luz al mundo madridista.

Autores: Juan Ignacio Muñoz Derecho y Álvaro Martín Gallego

Foto de portada: Óscar J. Barroso / Imago